潮玩与二次元消费PG电子官网- PG电子试玩- APP下载浪潮:盲盒、卡牌、谷子、手办市场研究

2026-01-11PG电子,PG电子官方网站,PG电子试玩,PG电子APP下载,pg电子游戏,pg电子外挂,pg游戏,pg电子游戏,pg游戏官网,PG模拟器,麻将胡了,pg电子平台,百家乐,捕鱼,电子捕鱼,麻将胡了2在新消费浪潮的推动下,潮玩经济与二次元经济正成为拉动中国“情绪消费”的双引擎。2024 年,中国泛二次元用户已突破 5亿人,二次元产业规模超过2000亿元,谷子经济市场规模超1500亿元,IP衍生商品如盲盒、卡牌、手办、拼搭类玩具等市场蓬勃发展。

盲盒起源于20世纪初的日本福袋,最初名为mini figures,流行至欧美后改称blind box,其核心是消费者无法提前知晓具体款式的随机属性玩具盒子,以随机抽取的方式购买。盲盒尺寸较小,多以萌萌哒的外貌和不确定性的消费方式吸引用户。90年代盲盒以集卡(统一企业推出的水浒英雄卡)的形式引入国内,在学生群体里风靡一时,但国内真正意义上的盲盒文化兴起于2012年后。2016年泡泡玛特发力盲盒营销,2019-2020年资本加注,推动中国盲盒经济热潮涌起,泡泡玛特Molly系列成爆品代表,2019年售出400万个,销售额近4.56亿元。

盲盒的不确定性给予消费者惊喜与期待,且经常关联知名动漫、影视IP,从而满足年轻群体个性化、情感寄托与社交需求。盲盒的受众集中于95后等年轻一代,对新奇、个性化产品接受度和购买力高。隐藏款的“间歇性强化”(大概率普通款、小概率高溢价隐藏款),如闲鱼数据中“潘神”“molly”隐藏款的大幅涨价,带来深刻情感联结,强化重复购买决策。盲盒忠实爱好者还会通过“端盒”(直接买一整套)实现全套收集,既省却重复,又提升抽中隐藏款概率。当用户购买到重复的、不喜欢的盲盒款式,从而产生置换盲盒的需求,盲盒社交圈因此成型。

海外盲盒玩具市场结构与中国有所不同。日本盲盒市场以扭蛋为主,万代南梦宫为全球龙头,每年推出超过1200款扭蛋产品。美国市场则以娃娃+盲盒融合为特色,比如美国玩具巨头MGA 娱乐推出的L.O.L. Surprise(惊喜娃娃)连续多年位列美国玩具畅销榜前列,2019年营收超过50亿美元。2024年全球盲盒市场规模预计100亿美元左右。

中国盲盒玩具市场规模超过200亿元。近年来中国盲盒市场在泡泡玛特等头部企业带动下迅速增长。盲盒销售覆盖的客户涵盖8岁以上儿童,因此盲盒不完全属于潮玩。由于各机构对盲盒市场的统计口径不同,市场规模数据差别较大。我们预计2024年中国盲盒玩具市场规模在200-300亿元之间,约占全球盲盒玩具市场的30%-40%。

按照企业类型,中国盲盒市场竞争格局呈现三大梯队。第一梯队为垂直头部品牌,如全球盲盒领导者泡泡玛特、机甲盲盒细分龙头52TOYS、依托名创优品门店快速铺货的TOP TOY,它们凭借自有IP矩阵、机器人商店、全球化渠道构建核心优势;第二梯队是IP与内容跨界企业,像依托动漫IP的奥飞娱乐,整合二次元用户与IP资源的B站及腾讯,主打女性市场的若来(Rolife),创新方向涉及NFT盲盒、AI设计;第三梯队为渠道与场景创新者,包括联名推出盲盒的瑞幸×LINE FRIENDS,依托文具店渗透学生群体的晨光文具(九木杂物社),借势大型IP的元隆雅图,还在推进无人零售、元宇宙展销等渠道变革。

卡牌是印有图文信息的小型实体卡片,作为游戏策略组件或IP收藏载体。按玩法分为非集换式卡牌和集换式卡牌(TCG)。非集换式卡牌玩法固定,像扑克牌、UNO、三国杀、狼人杀,无需收集交换。集换式卡牌(TCG)以收集为基础,玩家通过购卡、换卡、构建卡组进行游戏,按功能又可细分为收藏型与竞技型。全球市场上流行的集换式卡牌主要有万智牌、宝可梦PTCG和游戏王YGO,中国市面上流行的卡牌主要有奥特曼卡、小马宝莉卡等。

收藏型集换式卡牌侧重艺术价值与IP展示,满足玩家的收藏爱好,比如近期热门的小马宝莉卡牌,以盲盒形式按规格分趣影、彩虹等种类售卖,卡片依稀有度分16级,稀有卡抽取概率低,玩家常需高额花费才可能获得。竞技型集换式卡牌以对战为核心,强调策略与技巧,代表有《万智牌》《游戏王》《宝可梦》系列,卡有攻击、防御等属性与稀有度等级,稀有度影响攻击力和视觉效果。卡游的集换式卡牌有完整故事线,融入拼图元素,组织线下TCG比赛,二手市场交易活跃,稀有卡流通价值高。

集换式卡牌起源于美国,90年代末在日本兴起,之后成为席卷全球的一种潮流文化。集换式卡牌前身是1993年美国数学家理查德·加菲尔德设计、威世智公司发行的万智牌。日本宝可梦公司1996年推出宝可梦卡牌,并于1997年举办世界锦标赛;1999年日本科乐美KONAMI公司推出游戏王卡牌,并于2003年开始举办有希望世界联赛,推动卡牌游戏进入全球快速成长阶段。欧美的集换式卡牌大多来源于西方魔幻传说,而日本则更多源于动漫作品,文化属性和国际赛事使得卡牌在海外的热度持续攀升。

2024年全球集换式卡牌市场规模超80亿美元,以中国、日本、美国为主。根据research and markets等机构数据,2023年全球集换式卡牌市场规模约70亿美元(近500亿元人民币),其中美国、日本、中国合计占全球市场的83%,主要国家市场增速在20%以上。集换式卡牌是日本玩具行业的第一大品类,2023年市场规模约129亿元人民币,占其整体玩具市场规模的三分之一左右。2024年中国市场规模增长翻倍,预计占全球市场规模的1/3左右,跃居全球第一大市场。

国内卡牌行业起步晚但发展快,从动漫衍生品成长为独立收藏娱乐形式。2018年起,奥特曼、宝可梦、小马宝莉卡等进入中国市场,中国卡牌行业迅速发展,至2024年成长为全球最大的卡牌市场。卡牌制作成本低但售价高,以卡游为例,其集换式卡牌毛利率达到70%以上。卡牌背靠动漫影视超级IP,跨世代粉丝广,其集卡自带盲盒属性,满足了未成年人的新奇刺激需求和社交归属感,驱动市场持续发展。与此同时,盲盒抽卡也引发媒体和监管密切关注,未成年保护措施的落实情况成为卡牌行业企业经营面临的重要风险点。

中国卡牌市场规模快速增长。根据卡游招股书中灼识咨询的数据,中国集换式卡牌市场规模从2019年的28亿元增长至2024年的263亿元,预计2029年达到446亿元,2025-2029年CAGR达11.16%。

全球卡牌市场由日美企业主导。日美企业依托对核心IP资源的垄断、成熟的产业链布局以及持续的产品创新,在全球集换式卡牌市场占据主要份额。日本主要企业包括宝可梦、科乐美、万代南梦宫、多美、武士道等,美国主要为威世智(万智牌)、Panini(聚焦运动卡牌如NBA球星卡)、Upper Deck(漫威、DC超级英雄卡牌)。以宝可梦公司为例,截至2024年3月,宝可梦系列卡牌累计出货量超过648亿张,在全球93个地区以15种不同的语言发售。

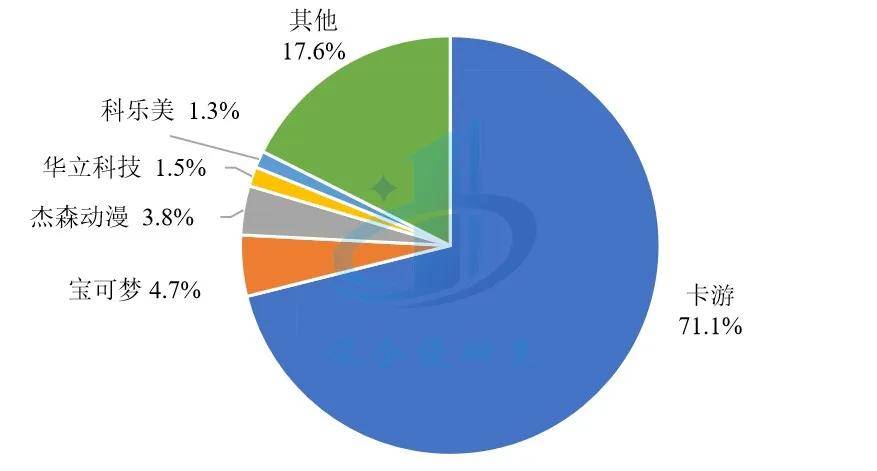

我国卡牌行业格局高度集中,卡游占据主要份额。根据卡游招股书披露,我国集换式卡牌行业市场高度集中,2024年CR5市占率82.4%(按商品交易额计),其中卡游以71.1%的市场份额位居中国集换式卡牌行业第一。其他主要企业包括宝可梦、杰森动漫、华立科技、科乐美等。

拼搭类玩具,是一种以拼接、搭建为主要玩法的玩具,通常由多个零部件组成,玩家通过将这些零部件按照一定的规则和创意进行组合,从而构建出各种造型,如建筑、车辆、人物等。

拼搭类玩具凭借其多元功能,促使消费人群不断扩张。它兼具益智、亲子互动功能,还能通过与热门IP建立关联,以及具备收藏属性,吸引了众多消费者。越来越多的家庭选择购买拼搭类玩具,用于亲子时光;大量拥有粉丝基础的IP原型,让年轻消费者对拼搭类玩具的需求持续增长;而其IP属性和收藏价值,也使得高收入、高消费能力的中青年人群逐渐成为这一品类的重要消费群体。

面对年龄跨度极大的消费客群,拼搭类玩具很好地满足了各年龄层的多元需求。对于儿童群体(0-14岁),拼搭类玩具主要受益于STEAM教育风潮下家长对益智玩具的偏好;对于14-25岁的Z世代群体,泛二次元文化、电子游戏及短视频/Vlog带动了基于IP的盲盒式拼搭类玩具发展;对于25岁以上的成人群体,主要是作为高端消费的模型收藏市场,往往以投资视角筛选限量版套装。以布鲁可为例,截至2024年底,该公司已推出682个SKU,其中132个SKU针对6岁以下儿童,519个SKU面向6至16岁消费者,另外还有31个SKU是为16岁以上消费者设计的。

拼搭类玩具自上世纪80年代起步,成长为全球玩具的重要细分赛道。20世纪80年代,日本万代公司取得日升动画授权并推出高达拼装模型,首次实现“IP衍生玩具”的规模化商业实践,此后乐高积木与美泰芭比娃娃相继风靡全球,逐步推动拼搭类玩具与IP角色深度融合。目前拼搭类玩具已从早期聚焦青少年/成人的收藏型模型,逐步扩展为覆盖全年龄段、全价位及多元IP矩阵的泛娱乐消费市场。根据弗若斯特沙利文数据,全球拼搭类玩具市场规模从2019年的1159亿元增长至2023年的1765亿元,CAGR为11.1%;预计2028年市场规模达到3546亿元,2023-2028年CAGR达到15.0%。

中国拼搭类玩具市场增长活力突出。根据弗若斯特沙利文数据,中国拼搭类玩具市场规模从2019年的127亿元增长至2023年的237亿元,CAGR为12.7%;预计2028年市场规模达到640亿元,2023-2028年CAGR达到22.1%,远超全球增速。

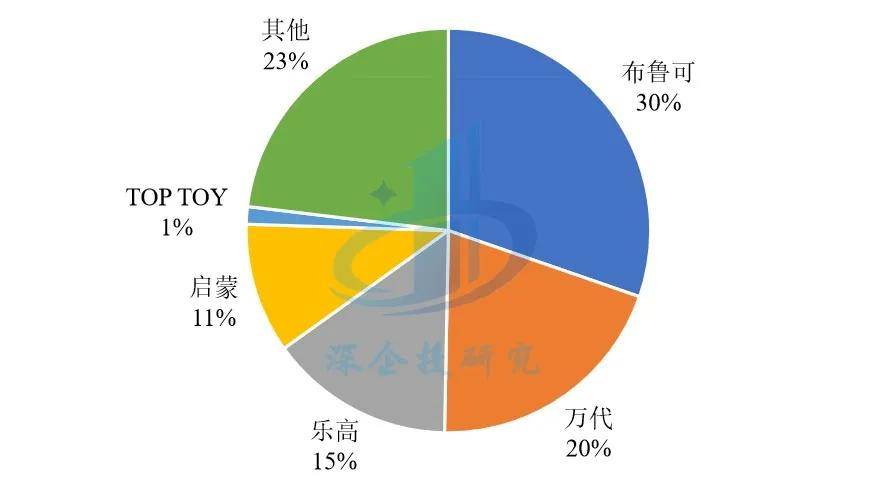

2023年中国拼搭类玩具市场格局中,布鲁可占比30%,为份额最大的品牌;万代占20%,乐高占15%,启蒙占11%,TOP TOY占1%,其他品牌合计占23%,头部品牌竞争中布鲁可领先,总体市场集中度较高,但仍有其他品牌竞争空间。

“谷子”是英语“goods”的音译,指基于二次元动画、漫画、游戏、小说等原创知识产权(IP)衍生的官方周边商品,像吧唧(徽章)、立牌、挂件、透卡、拍立得、色纸、海报、镭射票、流沙麻将(可晃动沙画徽章)、痛包(挂满徽章的背包)等产品都属于谷子范畴,总体上可分为铁皮类徽章、亚克力类、纸片类和其他类四个类别。

2007年起,伴随二次元文化在国内走红,谷子文化逐步兴起,到2021年形成独特“谷圈文化”。截至目前,抖音谷子线亿次,小红书月均新增相关笔记50万篇。其受众以热衷收集ACG(动漫、漫画、游戏)版权作品衍生周边的二次元爱好者为主。就受众角度而言,“谷子经济”与“潮玩经济”有所交叉。

谷子消费人群发展出一系列专用语。比如“吃谷”即购买谷子产品的行为,“谷店/谷子店”是售卖谷子的商店,“谷圈”是热衷于“吃谷”的人群,“谷子”商品按照价格分为普谷(<50元)、稀有谷、湖景谷、海景谷(>500元),把价格较高的潮玩手办称为“硬谷”,价格较为亲民的“谷子”称为“软谷”,等等。按照IP来源国,谷子可分为“国谷”、“日谷”、“美谷”等,国谷代表如《原神》《黑神线》等国产游戏及动漫的衍生品,“日谷”主要是日本动漫的周边商品,“美谷”如迪士尼、漫威的联名商品。

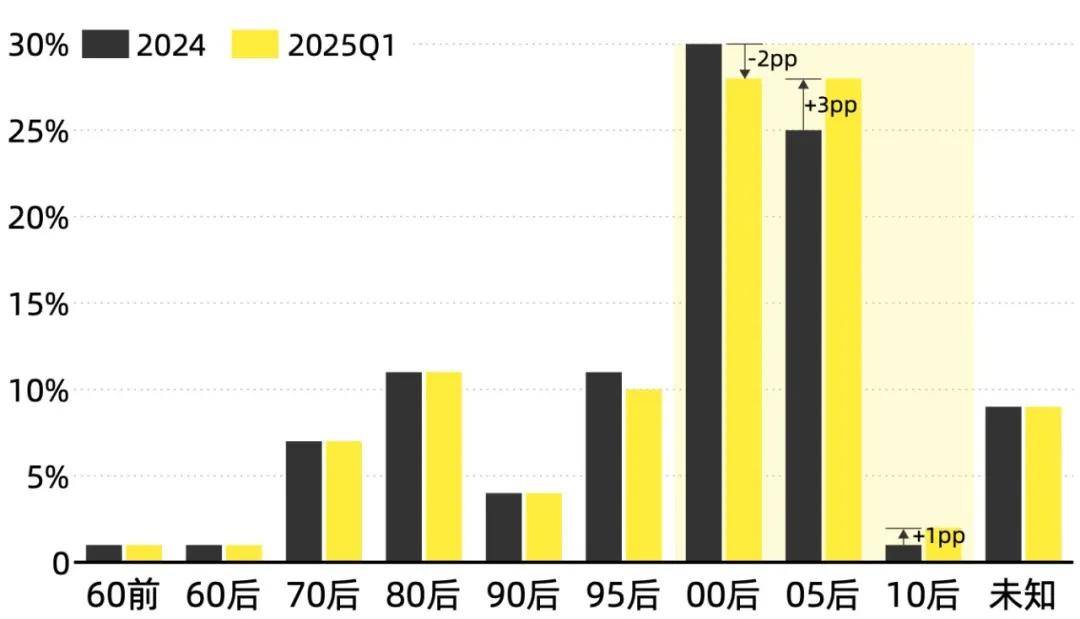

00后尤其是05后是谷子主要消费群体。根据闲鱼平台数据,谷子消费年龄段中,00后、05后合计占比达到65%以上,且05后人群呈现增长趋势,如下图所示。

中国“谷子经济”市场规模增长速度加快。根据艾媒咨询报告,2024年,中国“谷子经济”市场规模达1689亿元,较2023年增长40.63%,预计2029年将超3000亿元。

“谷子” 近年爆火,供需两端共同驱动。供应端,一是国产IP崛起,比如《原神》《恋与深空》《第五人格》等头部作品的“谷子”2025年闲鱼平台交易额反超日系IP,占据销量榜前列;二是国产厂牌快速入局,厂商依托国内成熟产业链拓展创新品类,比如“流沙麻将”等动态闪粉设计产品,结合AR扫码互动功能,实现圈层内外破圈。需求端,一是二次元消费群体与消费力壮大,国内泛二次元用户规模突破5亿人;二是“痛文化”社交属性强化,消费者用谷子装饰“痛包”成个性表达,谷子成为Z世代核心“社交货币”; 三是稀缺性营销激活二手市场,限购策略催生“炒谷”现象,比如2024年《排球少年》流沙麻将以8.4万元成交,刺激收藏型消费。

目前谷子产业链中游的运营方主要可分为五类,与潮玩产业链有所交叉。一是国内游戏大厂,包括米哈游、网易、腾讯、鹰角等游戏公司,大多运营自有IP。二是上市公司和平台型公司,包括晨光、广博等文具上市公司,奥飞娱乐、高乐股份等玩具上市公司,以及B站、网易、阅文、摩点等内容平台型公司。三是万代南梦宫、animate、都爱漫(东京电视台)、Ensky、晞晓文化(AKATSUKI)等日本企业。四是从事二次元零售/消费多年的专业公司团队,包括艾漫、谷制源、雪叶创意等公司。五是“老牌”动漫IP内容公司,比如天闻角川、翻翻动漫、鲜漫、分子互动等。

线下谷子消费激发传统商业活力。随着二次元文化的蓬勃发展,线下谷子消费正成为激活传统商业活力的重要引擎,以百联、大悦城、王府井、新世界为代表的传统百货零售商业积极行动,扩充谷子消费场景,招引谷子连锁品牌门店,同时通过打造主题展区、举办谷子线下贩售会、引入二次元 IP 联动活动等,主动贴近年轻消费群体的需求。国内一、二线城市也纷纷将谷子经济作为提振消费的重要方向,包括北上广深等核心城市,以及成都、重庆、南京、西安等将其作为吸引年轻消费群体的核心引擎,依托核心商圈打造二次元地标,通过规划引导、政策扶持、商圈改造焕新等方式推动谷子经济发展。

线下谷子店掀起开店潮,品牌门店众多。目前国内布局多家线下门店且具有一定知名度的二次元零售品牌数十家,行业整体集中度低,存在大量的区域品牌和个体店铺。连锁门店主要包括卡游、IPSTAR潮玩星球、暴蒙BOOMCOMIC、谷乐屋GOODSLOVE、三月兽(翻翻动漫旗下)、漫库、谷谷逛谷GuGuGuGu(路画影视旗下)、Kyoko秋子谷子店,其他还有力潮文创旗下Mancool、多摩万事屋、模玩熊、bilibili Goods、HAPPYZOO、布谷社、HEYZAKA黑扎卡、猫受屋、樱漫、甘乐屋等。

手办通常指收藏性人物模型,也涵盖汽车、建筑等玩具模型。在日本,手办文化是动漫、游戏等次文化的重要构成。中国手办市场始于 21世纪初日本动漫文化广泛传入阶段,起初盗版泛滥、品质粗糙。2017年国内厂商龙桃子、大班因仿冒高达模型,涉案超2.3亿元被查处后,bilibili会员购等官方授权正规渠道逐步发展。国内早期手办市场由日系手办主导,比如火影忍者、机动战士高达、鬼灭之刃等知名日漫IP,深受二次元爱好者追捧。伴随国创IP崛起,国产手办市场迅速发展。

国际头部手办企业以日、美为主。日本Good Smile聚焦中高端Q 版手办,“黏土人”年出货超500万件;万代南梦宫依托其IP,手办产品实现从30美元到600美元全价格带覆盖;海洋堂主要销售60-120美元的产品系列;美国孩之宝借跨界联名,主推迪士尼、漫威系列手办。其他品牌还有Threezero、Hot Toys、Prime 1 Studio等。

本土企业靠特色策略崛起。如将盲盒类手办涵盖在内,本土企业呈现一超多强格局,泡泡玛特以IP孵化+盲盒处于领先地位,其他一线品牌包括Myethos、52TOYS、TOPTOY、HobbyMax、APEX-TOY、野兽王国Beast Kingdom、ACTOYS、beBox等。此外还有“新锐”末那、北裔堂、TakiToys、X2R、X-ROOM 等工作室模式品牌,专攻高端 GK、雕像或限定涂装完成品。